梅野健 情報学研究科教授、柿中晋治 同博士課程学生(研究当時)、早川正亮 株式会社みずほ銀行次長、加藤大輔 みずほリサーチ&テクノロジーズ株式会社主任コンサルタントは、市場のフラクタル性を考慮した相関(DCCA)を考慮したポートフォリオスイッチング戦略を新たに発見し、その有効性を実際の資産データを用いたシミュレーションにより確認しました。これらの結果は、フラクタル相関を通して表現される投資家のスケール選好(投資ホライゾン)には移り変わりがあることを示唆すると同時に、統計物理学のフラクタル性の概念が金融市場のリスクをより的確に表現していることを意味します。

本研究成果は、2023年10月31日に、国際学術誌「Applied Economics Letters」にオンライン掲載されました。

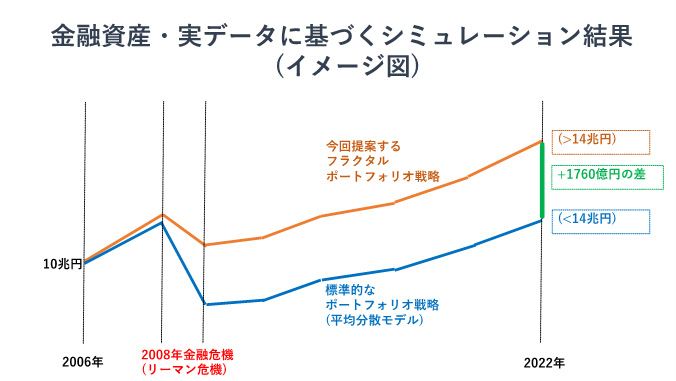

提案手法(フラクタルポートフォリオ戦略)は2008年リーマン危機(金融危機)のリスクをより正確に評価することができ、金融危機時の最大ドローダウンを既存の標準モデル(平均分散モデル)と比較して小さくすることにより、結果的に+1760億円の運用益の差が生じた。

研究者のコメント

「今回、実際に運用で考慮されるデータ(共同研究先に確認)を用いて、実用的な資金運用(ポートフォリオ)の効率性の観点から、金融市場においてフラクタル性が鍵となる概念であることを明らかにしました。今回の研究は、日本を代表するメガバンクにおいて実際に資金運用をしているグループとの共同研究により初めて実現されたものであり、大学の学術研究と金融実務が融合された研究成果となります。

ポートフォリオは、大学を対象とする10兆円ファンドが話題になっていますが、どこの大学に配分されるかということだけでなく、そのポートフォリオが科学的なリスクの精密な評価を反映したものかの検証こそが肝要で、今回の知見は、それだけでなく世界の全ての金融実務におけるポートフォリオ構築、及び効率性の検証に重要な役割を果たすと期待しています。大学が参照ポートフォリオおよび、標準的なポートフォリオとなっている平均-分散モデルよりも、市場のフラクタル性を考慮することで更に効率的なポートフォリオ構築に関与できることを示したこと、適正なポートフォリオ理論を構築することで、更には金融市場の安定性にも貢献しうることに、本研究の社会的な意義があると考えます。」(梅野健)

関連リンク

【DOI】

https://doi.org/10.1080/13504851.2023.2274298

【KURENAIアクセスURL】

http://hdl.handle.net/2433/298770

【書誌情報】

Shinji Kakinaka, Tadaaki Hayakawa, Daisuke Kato, Ken Umeno (2023). Fractal portfolio strategies: does scale preference of investors matter? Applied Economics Letters, 32, 3, 415-421.