国立大学法人は、国民の皆様に対し財政状態および運営状況についての説明責任を果たすとともに、自らの状況を客観的に把握する観点から、財務諸表(貸借対照表、損益計算書、利益の処分(損失の処理)に関する書類、キャッシュ・フロー計算書、国立大学法人等業務実施コスト計算書およびこれらの附属明細書等)の作成および公表が義務付けられています。

今般、6月30日付けで本学の平成21事業年度財務諸表が文部科学大臣の承認を受けましたので、ここに開示しますとともに、決算の概要を説明いたします。

なお、平成21事業年度は、第1期中期目標期間(平成16~21事業年度)の最終事業年度であり、一つの節目の事業年度となっています。

I.平成21事業年度決算の概要

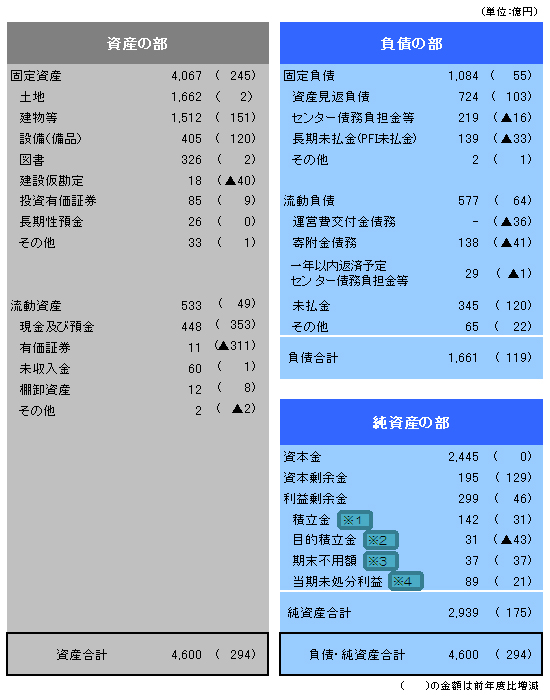

貸借対照表の概要

※1 平成16~20事業年度の損益計算より生じた積立金。附属病院に係る借入金の元金返済額と見合いの固定資産の減価償却費の額との差や、自己収入(間接経費など)により取得した資産の取得額と減価償却費の差などから生じた会計処理上の形式的・観念的利益である。現金が残っているものではなく、損益計算上の損失の補てんに充当する。

(1)附属病院に係る借入金の元金返済額と見合いの固定資産の減価償却費の額との差から生じた会計処理上の形式的・観念的利益:

附属病院に係る借入金の元金返済は附属病院収入で償還することとなっているため、いったん収益として計上される。この金額と、見合いの固定資産の減価償却費(費用)の額との差が会計処理上の形式的・観念的利益となる。

(2)自己収入(間接経費など)により取得した資産の取得額と減価償却費の差から生じた会計処理上の形式的・観念的利益:

自己収入(間接経費など)は受入時に収益として計上されるが、固定資産を購入した場合、減価償却費のみが費用として計上されるため、その取得額との差が会計処理上の形式的・観念的利益となる。

(1)、(2)の利益は、いずれも費用と収益の発生期間のタイムラグにより生じたものであり、後年発生する減価償却費(現金支出の伴わない費用)に充当される。

※ 2 平成16~20事業年度の損益計算より生じた目的積立金。桂キャンパス整備事業(PFI事業)など3事業を実施するため、計画的に資金を捻出し、積み立ててきたものである。なお、桂キャンパス整備事業(PFI事業)など3事業は、この約31億円に、※6のうち約37億円を加えた合計約68億円を充て実施するものである(「II.利益剰余金について」を参照)。

※3 中期目標期間の最終事業年度特有の処理として、運営費交付金債務(退職手当など、その使途を限定して積算され、措置された経費のうち、当該使途に照らし不用となったものの第1期中期目標期間(平成16~21事業年度)を通じた累計額(「期末不用額」))を収益化した額である。

※ 4 ※3の運営費交付金債務を収益化した額を除いた、平年度ベースの当期未処分利益は約89億円(対前年度比約21億円増である)。主な増加要因は、外部資金獲得努力により、自己収入(間接経費など)を財源とした固定資産の取得が増加したことに伴い、※1の会計処理上の形式的・観念的利益が増加したことによる。

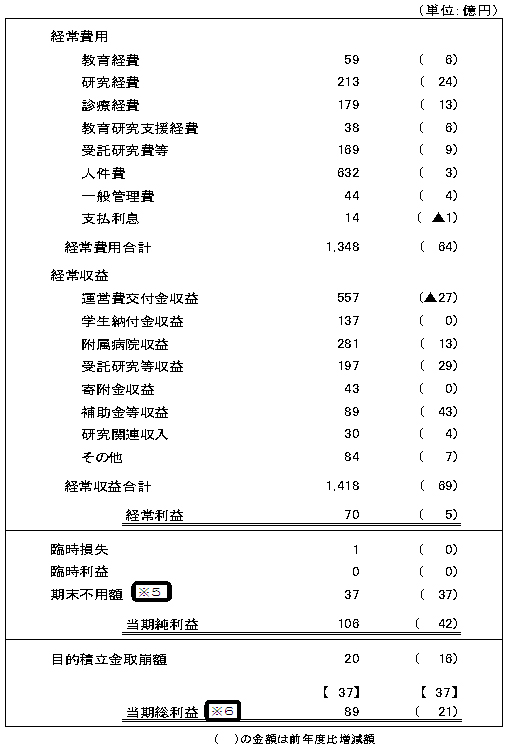

損益計算書の概要

※5 中期目標期間の最終事業年度特有の処理として、運営費交付金債務(退職手当など、その使途を限定して積算され、措置された経費のうち、当該使途に照らし不用となったものの第1期中期目標期間(平成16~21事業年度)を通じた累計額(「期末不用額」))を収益化した額である。

※6 ※5の運営費交付金債務を収益化した額を除いた、平年度ベースの当期未処分利益は約89億円である。このうち約37億円は、桂キャンパス整備事業(PFI事業)など3事業を実施するため、計画的に資金を捻出したものである。なお、桂キャンパス整備事業(PFI事業)など3事業は、※2の約31億円を加えた合計約68億円を充て実施するものである(「II.利益剰余金について」を参照)。

残りの約52億円については、附属病院に係る借入金の元金返済額と見合いの固定資産の減価償却費の額との差や、自己収入(間接経費など)により取得した資産の取得額と減価償却費の差などから生じた会計処理上の形式的・観念的利益であり、現金が残っているものではない。

また、総額で対前年度比約21億円増となっているが、主な増加要因は、外部資金獲得努力により、自己収入(間接経費など)を財源とした固定資産の取得が増加したことに伴い、会計処理上の形式的・観念的利益が増加したものである。

全体の概要

平成21事業年度は、効率化係数の適用などにより運営費交付金が引き続き減少しているものの、外部資金獲得努力による補助金事業、受託研究等事業の積極的な獲得や、病床稼働率増加などによる病院収入の増加を図ることなどにより財源を確保し、加えて目的積立金を活用することなどによりさまざまな事業を実施しました。

主なものとして、教育面では国際化拠点整備事業(グローバル30)の推進や宇治おうばくプラザの新営など、研究面では京都大学次世代研究者育成支援事業「白眉プロジェクト」をはじめとする若手研究者等への支援やiPS細胞研究拠点施設の新営などの事業を重点的に実施しました。また、平成21年9月には、東京地区における情報発信および収集の拠点として、京都大学東京オフィスを開設するなど、連携拠点の整備にも取り組みました。

この結果、事業規模は、経常費用が約1,348億円で、平成20事業年度に比べ約64億円増加、経常収益が約1,418億円で、平成20事業年度に比べ約69億円増加しています。

また、補正予算により、遅れていた耐震改修工事や教育研究機器等の更新を行ったことや、寄附病棟(積貞棟)の新営、目的積立金を活用した「京都大学重点事業アクションプラン2006~2009」の推進により建物や設備(備品)の充実を図ることができたことに伴って、固定資産の残高が約4,067億円となり、平成20事業年度に比べ約245億円増加しています。

なお、耐震改修工事が必要な建物や更新が必要な機器等の整備については、平成22事業年度から始まる第2期中期目標期間(平成22~27事業年度)においても、引き続き充実を図るよう努力する予定にしております。

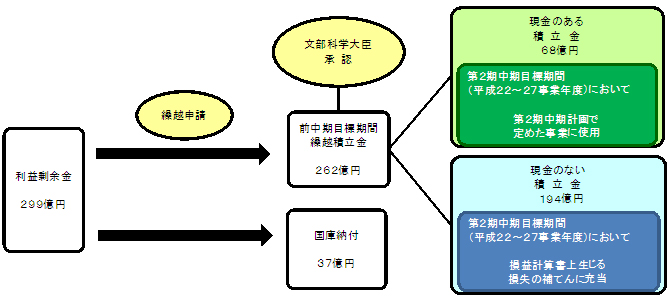

II.利益剰余金について

本学では、利益剰余金約299億円のうち、約262億円について、平成22年6月30日付けで、金額およびその使途について文部科学大臣より繰越承認を受け、残り約37億円を国庫納付いたしました。

この繰越承認を受けた約262億円のうち約68億円は、下記(1)~(3)の事業を実施するために、目的積立金(繰越)の制度(注1)を活用し、各事業年度の学内予算において財源を確保するなどして、第1期中期目標期間の6年間を通じて計画的に資金を捻出し、積み立ててきたものです。

下記(1)~(3)の事業は、短期的・個別的な視点に留まることなく、中・長期的および全学的視点から大学を運営するために必要不可欠なものでありますが、いずれも単年度の予算では実施できない大型事業であり、繰越した資金を活用することにより、はじめて実施が可能となったものです。

(1)桂キャンパス整備事業(PFI事業)

(2)吉田キャンパス南構内再生事業(学生寄宿舎)

(3)宇治キャンパス整備事業(職員宿舎)

また、繰越承認を受けたもののうち、差額の約194億円は、附属病院に係る借入金の元金返済額と見合いの固定資産の減価償却費の額との差や、自己収入(間接経費など)により取得した資産の取得額と減価償却費の差などから生じた会計処理上の形式的・観念的利益であり、損益計算上の損失の補てんに充当するため繰越しが認められたものです。

なお、国庫納付しました約37億円は、第1期中期目標期間における退職手当などの不用額の合計額です。

注1) 国立大学法人化に伴い、国の時代の単年度主義による無駄な支出を抑制する趣旨で、インセンティブの付与の観点より設けられたもので、運営努力によって生みだした資金について、文部科学大臣の承認を受けたうえで、翌期以降の事業に使用する財源として繰り越す制度である。国立大学法人にとっては、法人化のひとつのメリットといえるものである。

本学の平成21事業年度の決算の詳細は、財務諸表等をご覧頂きたく存じます。

また、平成22年9月には、各ステークホルダーのみなさまに向け、財務諸表等の内容をもとに、財務に関する本学の運営状況を取りまとめたファイナンシャルレポート2010の発行を予定しておりますので、あわせてご覧頂きたく存じます。

平成22年7月

国立大学法人京都大学